为什么OKCC不直接和银行或信贷系统对接

OKCC合作了一些催收的业务,但是从来没有直接和银行或者是信贷系统对接过,而是以接口对接的方式,提供底层通讯能力的方式进行合作,这是为什么呢?

银行催收数据不能直接对接普通呼叫系统,而必须通过专业催收系统,核心原因是:普通呼叫系统在合规、安全、业务功能、风控审计四大方面,完全达不到银行监管与业务的硬性要求。

一、合规与监管红线(最核心原因)

银行催收受《个人信息保护法》《数据安全法》及《金融机构个人消费类贷款催收工作指引》等严格监管。

行为强管控:严禁 22:00–8:00 外呼、单日同一号码≤6 次、禁止骚扰无关第三人、禁止暴力 / 软暴力催收。

信息强保护:必须脱敏展示(身份证 / 手机号打码)、最小权限访问、加密传输、全程留痕。

责任终身制:银行是首负责任主体,外包违规视同银行违规,可被处罚、终身禁入。

普通呼叫系统没有内置合规引擎,无法自动控时、控频、控对象、控话术,极易踩线。

二、数据安全与隐私要求(银行生命线)

敏感数据分级防护:债务人信息属最高级金融敏感数据,要求加密存储、传输、访问审计、防泄露、防导出。

不可外传、不可本地留存:任务结束必须彻底销毁数据并出具证明。

防社工、防内鬼:专业系统有水印、操作录像、异常行为告警;普通呼叫系统无此能力。

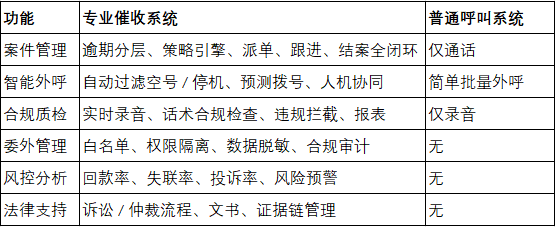

三、业务功能深度差异(专业催收≠打电话)

专业催收系统是全流程管理平台,普通呼叫系统只是拨号工具:

四、技术与接口壁垒

银行核心 / 信贷系统是封闭、高安全、专用接口,只对持牌、合规、通过安全测评的专业催收系统开放。

普通呼叫系统接口标准、安全等级、稳定性、并发能力均不满足银行对接标准。

五、风控与审计追溯(监管必查)

要求全链路可追溯:谁、何时、何地、拨打、说了什么、结果如何、是否合规。

专业系统原生支持审计;普通呼叫系统日志不全、易篡改、无法满足监管检查。

简单说:普通呼叫系统是 “电话工具”,专业催收系统是 “合规 + 安全 + 业务 + 风控” 的全栈管理系统。银行直接对接前者,等于把万亿级敏感数据、监管处罚、法律责任全部暴露,风险不可控。

所以也不是说OKCC或者说其他家的外呼系统不能直接对接银行或者信贷系统,只要能满足这些条件,也是可以直接对接的,就是术业有专攻,呼叫系统擅长的是呼叫能力,而非这么复杂的业务管理能力。